-

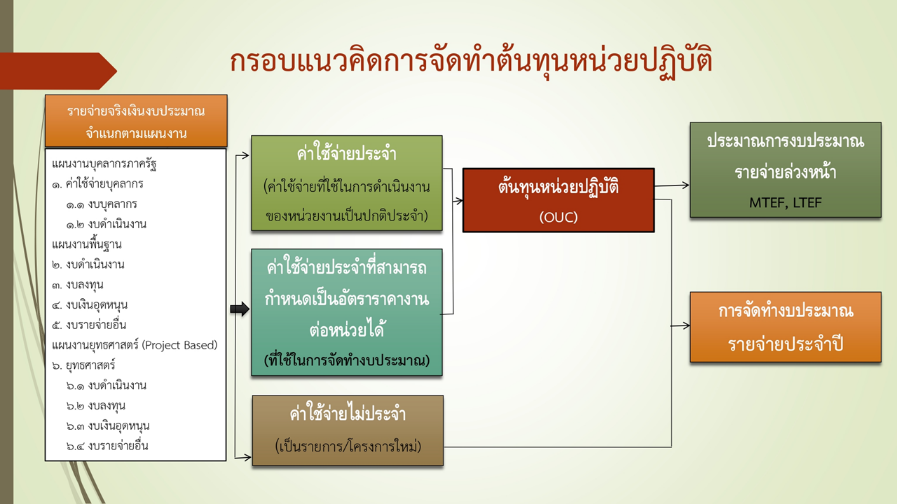

การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีกรอบแนวคิดอย่างไร

Q : การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีกรอบแนวคิดอย่างไร

ร่วมประเมินความพึงพอใจ เพื่อพัฒนาประสิทธิภาพของระบบ คลิก

-

การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีหลักการอย่างไร

Q : การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีหลักการอย่างไร

A : หลักการจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) เป็นการนำหลักการต้นทุนมาตรฐาน (Standard cost) มาประยุกต์ใช้กับการจัดทำงบประมาณ โดยมีการกำหนดมาตรฐานค่าใช้จ่ายของแต่ละหน่วยปฏิบัติที่เหมาะสมในการปฏิบัติงานตามภารกิจและเป้าหมายที่กำหนด การกำหนดมาตรฐานของค่าใช้จ่ายที่จะนำมาใช้มีแนวทาง คือ มาตรฐานการปฏิบัติงานที่ดี (The stainable good performance standard) และมาตรฐานยึดถือปฏิบัติงานในอดีต (Average past performance standard) ในขั้นนี้จะใช้มาตรฐานยึดถือผลปฏิบัติงานในอดีตมาเป็นหลักในการจัดทำต้นทุนหน่วยปฏิบัติ และจะพัฒนาไปสู่หลักการมาตรฐานการปฏิบัติงานที่ดีในอนาคต

ร่วมประเมินความพึงพอใจ เพื่อพัฒนาประสิทธิภาพของระบบ คลิก

-

การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีประโยชน์อย่างไร

Q : การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีประโยชน์อย่างไร

A : การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีประโยชน์ ดังนี้

1. ส่วนราชการและรัฐวิสาหกิจ มีข้อมูลในการวางแผนจัดทำคำของบประมาณ รวมถึงการจัดทำแผนการพัฒนาองค์กรในอนาคต

2. สำนักงบประมาณ สามารถทบทวนกรอบวงเงินงบประมาณล่วงหน้า ที่รัฐบาลจะต้องสนับสนุนให้แต่ละส่วนราชการและรัฐวิสาหกิจ

3. สำนักงบประมาณ สามารถจัดสรรงบประมาณได้อย่างมีประสิทธิภาพยิ่งขึ้น และสามารถใช้ประกอบการชี้แจงงบประมาณต่อฝ่ายนิติบัญญัติในรายละเอียด ทำให้เกิดความชัดเจนในการพิจารณางบประมาณมากยิ่งขึ้น

ร่วมประเมินความพึงพอใจ เพื่อพัฒนาประสิทธิภาพของระบบ คลิก

-

การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีวัตถุประสงค์อย่างไร

Q : การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีวัตถุประสงค์อย่างไร

A : เพื่อกำหนดกรอบค่าใช้จ่ายของหน่วยปฏิบัติ สำหรับใช้เป็นข้อมูลประกอบการจัดทำคำของบประมาณการพิจารณาจัดสรรงบประมาณ และการเพิ่มประสิทธิภาพการจัดการงบประมาณของส่วนราชการ รัฐวิสาหกิจ และสำนักงบประมาณ

ร่วมประเมินความพึงพอใจ เพื่อพัฒนาประสิทธิภาพของระบบ คลิก

-

การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีความเป็นมาอย่างไร

Q : การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) มีความเป็นมาอย่างไร

A : การจัดทำต้นทุนหน่วยปฏิบัติ (Operating Unit Cost : OUC) เป็นเครื่องมือใหม่ในการวิเคราะห์งบประมาณเพื่อเสริมการวิเคราะห์งบประมาณ ลงภารกิจให้มีความรัดกุมและเหมาะสมมากขึ้น โดยมุ่งเน้นไปที่หน่วยปฏิบัติของส่วนราชการทั้งส่วนกลางและส่วนภูมิภาค เพื่อให้การจัดสรรงบประมาณที่เหมาะสมในการบริหารจัดการของหน่วยงานต่างๆ ควรเป็นเท่าไร เพื่อผลักดันให้การปฏิบัติงานตามภารกิจประสบความสำเร็จอย่างมีความคุ้มค่า

ร่วมประเมินความพึงพอใจ เพื่อพัฒนาประสิทธิภาพของระบบ คลิก

BB Helpdesk System

พิมพ์เพื่อสอบถามในเรื่องที่คุณต้องการภายใน ระบบบริการในลักษณะ Self-service FAQ